Olenko ainoa joka on nukkunut tämän asian suhteen, ja olettehan muut olleet hereillä.

Tietys vakuutusyhtiöt eivät hyvitä ajoneuvon liikennekäytöstäpoiston ajalta mitään, jos vakuutus on vuodenaikahinnoiteltu. Ainakin IF käyttää tätä laskutapaa ja tieto tästä joillekin aika merkittävästä faktasta on piilotettuna vakuutusehtoihin aika syvälle. En ole systemaattisesti tarkastellut kaikkia vakuutusyhtiöitä, esimerkiksi Pohjolassa hyvityksen kyllä saa liikennekäytöstä poiston ajalta. Varkausvakuutus yms kuitenkin juoksee tuonakin aikana luonnollisesti.

Jos pyöriä on vain yksi ja meinaa ajaa koko kesän (tai vuoden) niin mikäs siinä. Itselläni kun on talli väärällään romuja, niin mielellään tekee liikennekäytöstä poistoja niille, joilla ei koko kesänä aio ajaa. Tietenkin myös jos on tiedossa vaikka pitkiä reissuja ilman prätkää tai muita kausia jolloin ei aio ajaa niin tämä voi olla aika merkityksellinen juttu. Tämä huomio selittää osaltaan IF:n kilpailukykyisiä hintoja mutta tekee vertailua entistä vaikeammaksi.

Vuodenaikahinnoitteluun liittyen, vakuutusyhtiöistä ainakaan Pohjola ei sisällytä vakuutusehtoihinsa vuodenaikahinnoittelun perustetta. Tämä tekee tulevien laskujen tarkastamisen mahdottomaksi. Annoin palautetta aiheesta, että eihän tälläistä sopimusta voi olla, jossa sopimusosapuoli ei saa selvää hinnoittelua. Katsotaan tuleeko tähän tarkennusta. Uteliaille tiedoksi, tällä hetkellä Pohjolasta sain tämänlaisen tiedon:

Tietys vakuutusyhtiöt eivät hyvitä ajoneuvon liikennekäytöstäpoiston ajalta mitään, jos vakuutus on vuodenaikahinnoiteltu. Ainakin IF käyttää tätä laskutapaa ja tieto tästä joillekin aika merkittävästä faktasta on piilotettuna vakuutusehtoihin aika syvälle. En ole systemaattisesti tarkastellut kaikkia vakuutusyhtiöitä, esimerkiksi Pohjolassa hyvityksen kyllä saa liikennekäytöstä poiston ajalta. Varkausvakuutus yms kuitenkin juoksee tuonakin aikana luonnollisesti.

Jos pyöriä on vain yksi ja meinaa ajaa koko kesän (tai vuoden) niin mikäs siinä. Itselläni kun on talli väärällään romuja, niin mielellään tekee liikennekäytöstä poistoja niille, joilla ei koko kesänä aio ajaa. Tietenkin myös jos on tiedossa vaikka pitkiä reissuja ilman prätkää tai muita kausia jolloin ei aio ajaa niin tämä voi olla aika merkityksellinen juttu. Tämä huomio selittää osaltaan IF:n kilpailukykyisiä hintoja mutta tekee vertailua entistä vaikeammaksi.

Vuodenaikahinnoitteluun liittyen, vakuutusyhtiöistä ainakaan Pohjola ei sisällytä vakuutusehtoihinsa vuodenaikahinnoittelun perustetta. Tämä tekee tulevien laskujen tarkastamisen mahdottomaksi. Annoin palautetta aiheesta, että eihän tälläistä sopimusta voi olla, jossa sopimusosapuoli ei saa selvää hinnoittelua. Katsotaan tuleeko tähän tarkennusta. Uteliaille tiedoksi, tällä hetkellä Pohjolasta sain tämänlaisen tiedon:

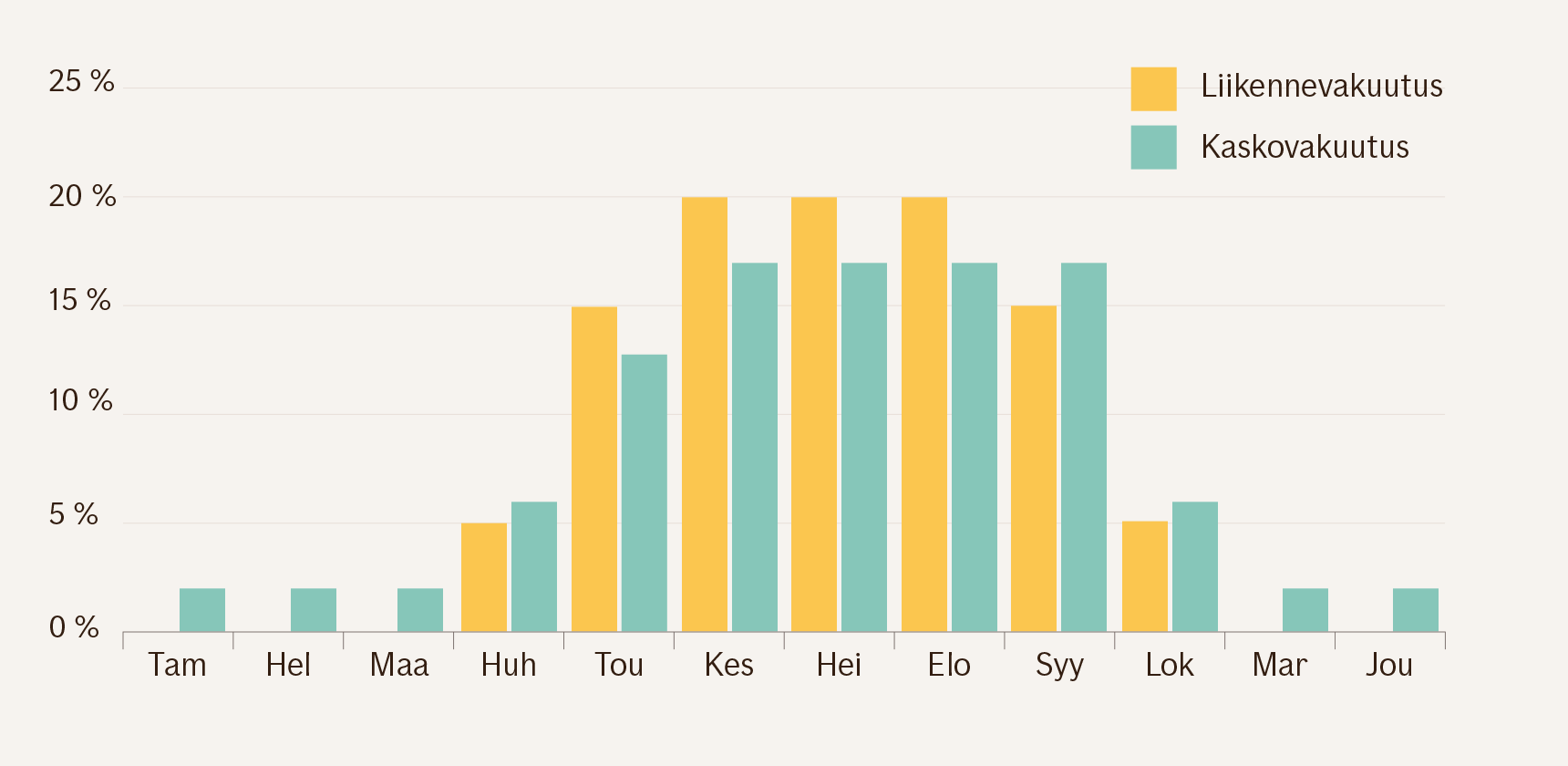

Moottoripyörän vakuutuksen maksut painottuvat tällä hetkellä seuraavasti: huhtikuu 10%, toukokuu 15%, kesä-, heinä- ja elokuu 20%, syyskuu 10% ja lokakuu 5%.

Viimeksi muokattu:

niin ja mikäköhän vakuutus sitten korvaisi

niin ja mikäköhän vakuutus sitten korvaisi